106

20 июля 2026

Основные выводы:

· В 2026 году мировой рынок целлюлозы столкнулся с ростом затрат, сокращением предложения и изменением тенденций спроса в ключевых регионах.

· Производителям приходится приспосабливаться к растущим затратам на энергию, транспортировку и сырье, одновременно адаптируясь к ограничениям предложения и волатильности рынка.

· Рынки сбыта сталкиваются с проблемами переизбытка предложения и давлением со стороны издержек, что требует стратегических корректировок для сохранения конкурентоспособности.

· Возможности для повышения устойчивости и роста, появляются несмотря на вызовы, связанные с геополитическими конфликтами и экономической неопределенностью.

Производители идут на некоторые уступки покупателям в Китае.

Начало конференции Shanghai Pulp Week было отмечено противоречивыми сигналами . С точки зрения производителей, цены на беленую крафт-целлюлозу из лиственных пород (BHK) набирали обороты после семимесячного роста цен на китайском рынке. Запасы производителей неуклонно снижались, опускаясь ниже точки равновесия, что указывало на дефицит лиственной целлюлозы.

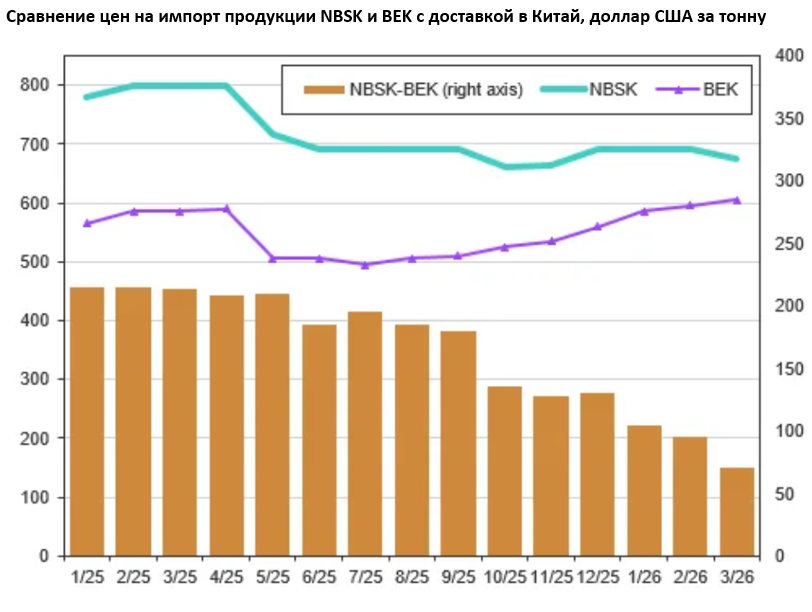

Разница между рыночными ценами на беленую крафт-целлюлозу из северных хвойных пород (NBSK) и беленую эвкалиптовую целлюлозу (BEK) упала ниже 100 долларов за тонну, достигнув самого низкого уровня с середины 2024 года и установилась на уровне значительно ниже разницы в себестоимости производства NBSK по сравнению с BEK. Сужение разницы должно побудить покупателей потреблять больше хвойной целлюлозы или, по крайней мере, запасаться BSK, пока есть такая возможность.

Что касается предложения, то на рынках NBSK недавно произошло окончательное закрытие крупного комбината в Британской Колумбии, а некоторые из крупнейших финских производителей объявили о планах продолжать временные простои.

На рынках лиственной целлюлозы компания APP Group недавно отложила запуск завода OKI с июня до конца года, фактически перенеся единственный источник новых поставок на рынок в этом году на 2027 год. Конец недели ознаменовался очередным глобальным объявлением цен от крупных производителей древесины BHK на апрельские заказы, что свидетельствует об уверенности в ранее объявленном повышении цен на март и ожиданиях сохранения положительной динамики в апреле.

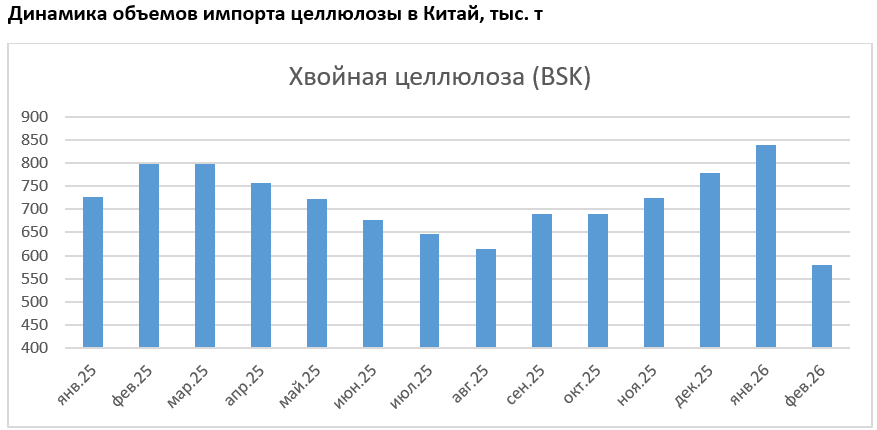

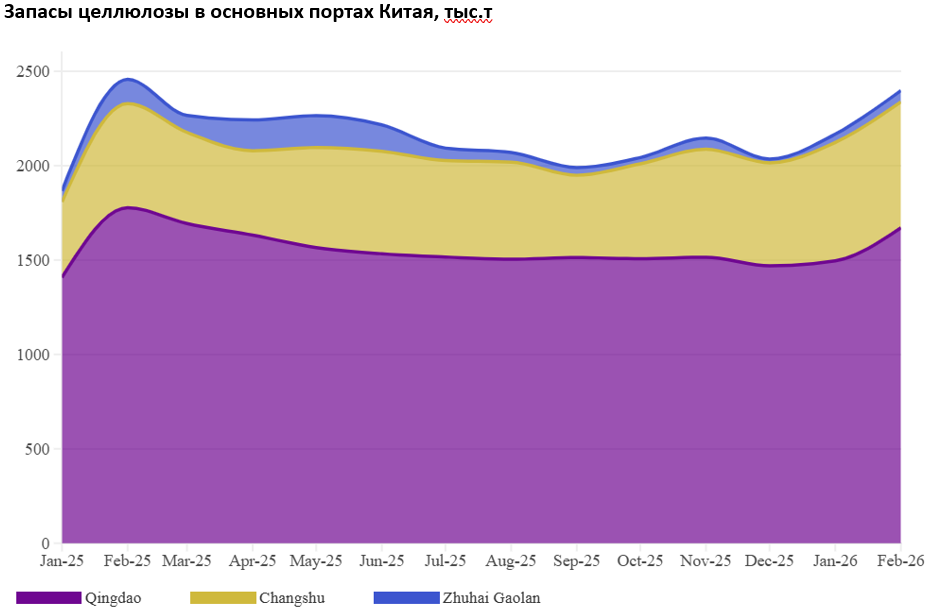

Однако покупатели предложили другой подход. Сезонно высокие месяцы спроса на целлюлозу и бумагу на китайском рынке уже позади, о чем свидетельствует традиционное пополнение запасов в течение нескольких недель после новогодних праздников. Импорт целлюлозы в Китай уже вырос примерно на 1,8 миллиона тонн в 2025 году, а импорт в январе и феврале оставался высоким, что свидетельствует о том, что запасы целлюлозы в основном переходили от производителей к покупателям в течение четвертого и первого кварталов.

При наличии достаточного количества целлюлозы и ослаблении сезонных тенденций спроса опасения покупателей сместились на сохраняющийся избыток предложения на рынках бумаги и картона, который ограничивал рост цен на бумагу даже в эти сезонно высокие месяцы. Теперь запускается еще больше мощностей по производству немелованного целлюлозного картона, включая как новые машины, так и последние оставшиеся мощности, которые будут перезапущены компанией Shandong Chenming.

В конечном итоге поставщикам пришлось пойти на некоторые уступки покупателям. Цены на хвойную целлюлозу Radiata Pine снизились на 20-30 долларов за тонну, а цены на NBSK упали на 10-20 долларов за тонну в течение недели после Шанхайской конференции.

Производители BHK также столкнулись с сопротивлением, получив лишь половину от запрашиваемого повышения на 20 долларов за тонну по мартовским контрактам, и, как сообщается, пересмотрели свое повышение цен на апрель в сторону уменьшения до 10 долларов за тонну.

Уступки вызвали всплеск интереса со стороны покупателей, что способствовало росту цен на Шанхайской фьючерсной бирже и на внутренних рынках перепродажи. После завершения Шанхайской конференции отрасли теперь предстоит бороться с последствиями конфликта в Иране и его далеко идущим влиянием на структуру затрат, глобальный рост и спрос на целлюлозу и бумагу.

Резкий рост транспортных расходов, вероятно, является лишь первым шагом в волне ценового давления, которая охватит мировую экономику и рынки целлюлозы и бумаги

По мере того, как фактическая блокада Ормузского пролива приближается к месячной отметке, её последствия только начинают ощущаться в мировой экономике.

Во-первых, это проявляется в виде повышения стоимости логистики в виде страховых премий на морские перевозки и в стоимости топлива, которая, по сообщениям, уже достигла 10-30 долларов на тонну целлюлозы. Мировые рынки продолжают придерживаться предположения, что Соединенные Штаты одержат победу и отступят, и что рынки вернутся к нормальному состоянию в относительно короткие сроки. Однако признаков реализации этого сценария практически нет, поскольку угрозы усиливаются, конечные цели остаются неясными, в регион направляются всё больше американских военных сил, а Иран продолжает наносить удары беспилотниками и баллистическими ракетами по всем соседним странам, что уже нанесло долгосрочный ущерб инфраструктуре региона.

Проблема затрагивает не только основные ставки фрахта и поставки сырой нефти и сжиженного природного газа (СПГ), но и мощности нефтеперерабатывающих заводов, что окажет далеко идущее влияние на целлюлозно-бумажную промышленность, в том числе на дизельное топливо, бункерное топливо, основные химические вещества, производство удобрений и цены на электроэнергию. Это, в свою очередь, окажет повышающее давление на крупнейшие составляющие структуры затрат на целлюлозу: затраты на древесину, химические вещества и энергию.

Дальнейшие последствия для инфляции, политики центрального банка и курса доллара также, вероятно, негативно повлияют на экономический рост, спрос на целлюлозу и бумагу, а также на стоимость заимствований для будущих проектов расширения мощностей.

Хотя первоначальные последствия конфликта смягчаются высвобождением стратегических запасов энергоносителей, влияние на издержки распространится не только на транспортные расходы, поскольку в ближайшие недели цепочки поставок энергоносителей удлинятся. Что касается рынков целлюлозы и бумаги, мы ожидаем сходства с энергетическим кризисом 2022 года, но с географическим воздействием, выходящим за пределы Европы.

· Цены на древесину будут расти из-за повышения цен на топливо, что увеличивает затраты на заготовку и транспортировку древесины на целлюлозно-бумажные комбинаты. В Азии также растут цены на древесную щепу, поскольку резко возрастают расходы на морские перевозки, что свидетельствует о широкомасштабной инфляции цен на древесину как для интегрированных, так и для независимых целлюлозно-бумажных комбинатов. Китайские комбинаты также не являются исключением, поскольку цены на щепу уже росли в ответ на последствия циклона в Индонезии и на фоне неуклонно растущего спроса, обусловленного быстрым увеличением мощностей интегрированных целлюлозно-бумажных комбинатов. Повышение цен на удобрения также отразится на ценах на древесину, увеличив капитальные затраты владельцев плантаций и потенциально снизив производительность плантаций в зависимости от серьезности и продолжительности последствий, поскольку приоритет отдается поставкам удобрений для производства продуктов питания.

· Повышение стоимости производства электроэнергии окажет различное воздействие: современные целлюлозно-бумажные комбинаты выиграют от возможности продавать излишки электроэнергии обратно в сеть, а некоторые предприятия будут полностью защищены от колебаний цен на нефть и газ благодаря инвестициям в возобновляемые источники энергии. В то же время более старые и менее эффективные комбинаты ощутят негативное влияние как повышения стоимости электроэнергии, так и повышения стоимости топлива. В конечном итоге, повышение цен на энергоносители приведет к увеличению крутизны кривой себестоимости целлюлозно-бумажных комбинатов.

· Цены на химическую продукцию будут испытывать повышающее давление со стороны двух ключевых факторов: стоимости основных химических веществ и стоимости электроэнергии. В 2022 году резкий рост цен на электроэнергию в Европе быстро привел к дефициту отбеливающих химикатов, поскольку некоторые производители были вынуждены остановить работу мощностей. На этот раз европейский рынок лучше защищен от скачка цен на энергоносители благодаря более диверсифицированному предложению как со стороны поставщиков газа, так и за счет увеличения мощностей возобновляемой энергетики. Тем не менее, по мере роста цен на энергоносители, это ощутится в глобальном масштабе и будет усилено дефицитом основных химических веществ, который в настоящее время сосредоточен в Персидском заливе.

В 2026 году рынок целлюлозы, вероятно, будет характеризоваться ростом затрат и сокращением предложения

В связи с замедлением темпов роста китайского рынка целлюлозы после Шанхайской конференции, производители целлюлозы сталкиваются с перспективой снижения рентабельности четвертый год подряд. Особенно на китайском рынке, где избыток мощностей по производству бумаги и картона остается препятствием для роста цен, сценарий роста затрат и стагнации цен вызывает опасения. Тем не менее, тенденция к росту спроса на азиатских рынках древесной щепы должна помочь поддержать цены на бумагу и картон и уже подняла минимальную цену лиственной целлюлозы BHK примерно на 70 долларов за тонну по сравнению с циклическим минимумом, зарегистрированным в прошлом году. Поскольку сильный рост импорта целлюлозы за последние два квартала указывает на тенденцию к сокращению запасов во втором квартале, производители целлюлозы, вероятно, переключат внимание на рынки Северной Америки и Европы, где есть лучшие перспективы переложить более высокие затраты на цены на бумагу и картон. На этих рынках также может наблюдаться некоторая защита импорта бумаги и картона благодаря более высоким тарифам на фрахт, что обеспечит рост внутреннего спроса в этом году. Рост цен на энергоносители, вероятно, приведет к увеличению затрат на целлюлозу и бумагу, одновременно негативно влияя на спрос. На 2026 год мировой рынок целлюлозы готов к очередному году волатильности и изменению тенденций спроса между Западом и Востоком. Независимо от развития событий в ближайшие недели в Иране, мы ожидаем, что в 2026 году условия предложения товарной целлюлозы значительно ужесточятся, потенциально достигнув более 3,1 миллиона тонн, что обусловлено рядом факторов:

· Задержка пуска новой линии на комбинате APP OKI привела к дефициту предложения из-за потери ожидаемых 500 000 тонн мощностей по производству BHK на рынке в 2026 году.

· Два крупнейших мировых производителя BHK объявили о планах сократить объемы производства в этом году: компании Suzano и APRIL сокращают производство примерно на 120 000 и 150 000 тонн в квартал соответственно.

· Сегмент специализированной целлюлозы будет забирать значительный объем производственных мощностей с рынка целлюлозы для производства бумаги, в том числе около 70 000 тонн будет переведено на производство распушенной целлюлозы и 630 000 тонн — на производство растворимой целлюлозы.

· Сбои в работе, забастовки и технические неисправности продолжают оказывать влияние на поставки всех сортов целлюлозы на целлюлозно-бумажные комбинаты в Европе и Северной Америке, что, как мы ожидаем, приведет к сокращению предложения на рынке как минимум на 330 000 тонн в первой половине 2026 года.

· Объявленное закрытие производственных мощностей на постоянной основе приведет к сокращению мощностей на рынках NBSK на 380 000 тонн и примерно на 165 000 тонн на рынках целлюлозы в этом году.

Обострение войны на Ближнем Востоке превалирует над существующими опасениями по поводу избыточных мощностей в Китае, быстрого роста интегрированных мощностей по производству целлюлозы и продолжающихся сбоев на рынках древесной щепы в Юго-Восточной Азии. В условиях роста ключевых издержек из-за усиливающегося энергетического кризиса целлюлозно-бумажная промышленность сталкивается с перспективой снижения мирового спроса, роста издержек и устойчивого снижения рентабельности. Мы считаем, что существует высокий риск дальнейшего закрытия производственных мощностей, особенно если кризис затянется до такой степени, что значительно снизит спрос.

Автор: Patrick Cavanagh