… учитывая давление со стороны потребителей на экологические решения, я не могу представить себе будущее, в котором бумага, особенно в упаковке, не победит

Лоран Селье, генеральный директор Smurfit Kappa

Распространение экологической повестки, реализация целей устойчивого развития, изменения потребительского поведения под воздействием «зеленых» трендов породили парадоксальную ситуацию в одной из наиболее цикличных отраслей экономики, целлюлозно-бумажной промышленности.

С одной стороны, глобальные тенденции обеспечивают мощную поддержку спросу на бумагу и бумажные изделия. В свою очередь, рост спроса привлекает в отрасль инвестиции в развитие, модернизацию и перепрофилирование мощностей.

С другой стороны, активность инвесторов в отрасли уже привела к выраженному профициту предложения и тем самым создала заметные риски снижения цен и доходности в отрасли.

Однако в долгосрочной перспективе даже перепроизводство и падение цен оказываются благом для бумажного рынка. Подробности читайте в нашей статье.

В январе 2024 года Министерством торговли Турции было начато проведение расследования в отношении импорта бумаги для гофрирования и тест-лайнера (код 4805 ТН ВЭД Турции) вне зависимости от страны происхождения. Инициатором расследования стала Ассоциация переработчиков макулатуры Турции*, настаивающая на принятии защитных мер при импорте бумаги для гофрирования и тест-лайнера – товаров, которые, по информации Ассоциации, в достаточном объеме могут производиться в Турции и рост импорта которых наносит серьезный ущерб отечественному производителю.

*) Ассоциация переработчиков макулатуры – некоммерческое объединение производителей макулатурных тарных картонов Турции. Аналог саморегулируемой организации (СРО) Лига Переработчиков Макулатуры России.

В соответствии с опубликованной Минторгом Турции информацией, основную обеспокоенность турецкой стороны вызывает рост импорта макулатурных тарных картонов (МТК) - бумаги для гофрирования и тест-лайнера - за период I полугодия 2023 г., главным образом, из стран ЕС и других, подписавших соглашения о свободной торговле и не имеющих никаких барьеров для импорта, таких как ввозные таможенные пошлины: Германии (55,6 тыс. тонн), Израиля (24,4 тыс. тонн), Польши (21,4 тыс. тонн), Финляндии (15,7 тыс. тонн), Италии (13,2 тыс. тонн), Швеции (9 тыс. тонн),Словакии (8 тыс. тонн), Румынии (6,8 тыс. тонн), Египта (4,7 тыс. тонн) и Франции (4 тыс. тонн). Российские товары облагаются 10%-ной ввозной пошлиной.

Возникают естественные вопросы – что это локальное решение в защиту внутреннего производителя или системная ситуация, которая может повлиять на весь рынок тарных картонов, включая целлюлозные сорта? И что необходимо делать производителям для повышения эффективности?

Ниже приводится анализ 8 ключевых факторов, определяющих ситуацию на рынке макулатурных тарных картонов, и делается вывод о том, что расследование Минторга Турции не является исключительным и может оказаться лишь одним из «черных лебедей» в лавине ограничений на товарные потоки МТК во многих странах мира.

Рассмотрим эти факторы.

Рост спроса на тарные картоны

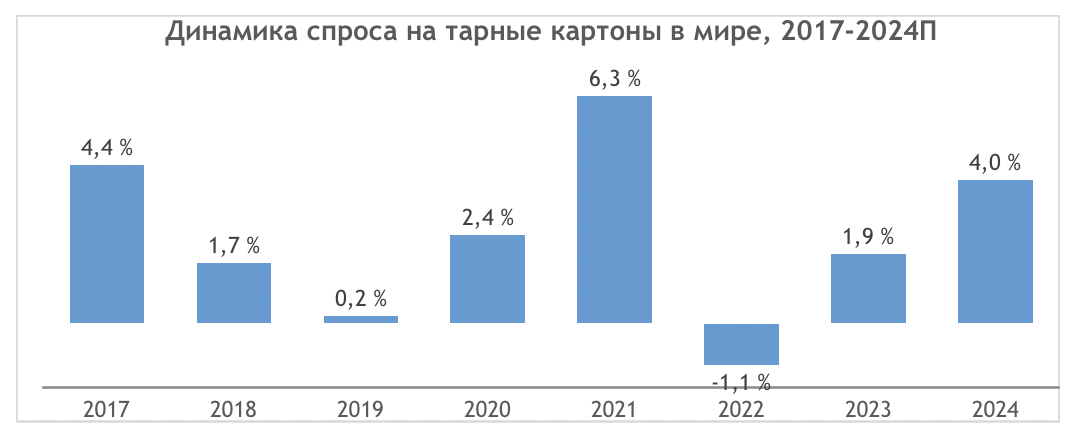

Данные международного маркетингового агентства Fastmarkets RISI показывают, что мировой спрос на тарные картоны вышел снова на устойчивый рост после спада 2022 года и в 2024 году по прогнозам достигнет роста на уровне в 4% (см. рисунок 1).

Рисунок 1

Рост производства упаковки приводит к увеличению объемов образования и, соответственно, собираемости макулатуры во всех регионах мира

Рост производства упаковки приводит к увеличению объемов образования и, соответственно, собираемости макулатуры во всех регионах мира

В течение длительного периода определились ключевые экcпортеры (Америка и Европа) и импортеры (Китай), сформировались устойчивые торговые цепочки поставок макулатуры между странами (см. рисунок 2).

Рисунок 2

Наиболее востребованным сортом макулатуры является МС-5Б - отходы производства и потребления гофрированного картона, бумаги и картона, применяемых в его производстве (в соответствии с ГОСТ 10700-97 «Макулатура бумажная и картонная. Технические условия»)

По оценке экспертов, доля макулатуры МС-5Б в общем объеме собираемой макулатуры составляет около 70%, что отражает легкость процессов ее сбора и переработки.

Однако, когда в начале 2018 года в Китае были введены ограничения на импорт макулатуры, это привело к затариванию складов и вынудило компании, занимающиеся сбором и реализацией вторичных ресурсов искать новые рынки. Цены на макулатуру резко упали, что вызвало рост прибыльности производства бумаги и картонов из вторичного сырья и, соответственно, появление большого количества инвестиционных проектов в этой сфере.

В большом количестве стран происходит активное внедрение эффективных систем расширенной ответственности производителя (РОП), направленных на увеличение сбора и переработки отходов, прежде всего отходов упаковки. В частности, с 2024 года все системы РОП в ЕС обеспечивают компенсацию 100% затрат на сбор отходов, входящих в систему, а также затраты на администрирование и проведение образовательных кампаний. Кроме того, в системы РОП всех стран ЕС включена не только потребительская, но и транспортная упаковка. Несколько законопроектов рассматриваются в США, где каждый штат самостоятельно регулирует внедрение систем РОП. В России также с 2024 года началось внедрение новой системы РОП, в которой с 2027 года производители товаров и упаковки будут нести ответственность за весь объем выпускаемых на рынок товаров. Системы РОП также активно внедряются в некоторых странах СНГ, в том числе в Беларуси и Казахстане. Развитие систем РОП будет способствовать как замещению пластиковой упаковки бумажной в тех случаях, когда это возможно с точки зрения технологий и экономической целесообразности. В России потенциал замены пластиковой упаковки изделиями из бумаги и картона оценивается в 1,5 млн тонн в год. Ниша гофрированного картона привлекла крупных европейских инвесторов и в том же 2018 году появились новые инвестиционные проекты, благодаря которым европейские мощности по производству макулатурных тарных картонов должны вырасти до 3,2 млн тонн. Только компания «Smurfit Kappa» в 2022 году осуществила инвестиции в размере 42,2 млн долл. США в производство бумаги, которые повысят ее производственные мощности в Германии с 70 тыс. тонн до 450 тыс. тонн.

Аналогичная ситуация сложилась и в Северной Америке, которая была ключевым поставщиком макулатуры в Китай. Компаниями по производству бумаги и упаковки с 2017 года было объявлено о 25 проектах расширения существующих или строительства новых мощностей. В опубликованном в середине марта 2024 г отчете Североамериканской Сети Передачи Электроэнергии (NERC) «Увеличение мощностей по производству переработанной бумаги в Северной Америке в 2017–2024 годах» оценивается, что эти инвестиции смогут использовать более 8 миллионов тонн макулатуры МС-5Б и смешанных сортов бумаги.

Компании, которые инвестировали в увеличение мощностей по переработке бумаги с 2017 года, включают Packaging Corp. of America, Copamex, Pratt Industries, Bio Pappel, International Paper, Nine Dragons, Graphic Packaging, Domtar, Sonoco и Cascades, а также многие другие.

О росте инвестиционной привлекательности сектора говорит и волна сделок по слиянию и поглощению между крупнейшими в мире производителями картонной упаковки в 2023-2024 годах. В сентябре 2023 года было объявлено о подписании соглашения о слиянии Smurfit Kappa и WestRock. В 2024 году началась война предложений по покупке DS Smith между Mondi и International Papers, в которой победила последняя компания. Стоимость сделки составит около $9,9 млрд.

Рост мощностей по переработке макулатуры во всем мире

Начавшийся в период пандемии бум спроса на упаковочные картоны привел к росту свободных объемов макулатуры. По данным Продовольственной и сельскохозяйственной организации ООН (FAO) объем импорта макулатуры в Турции в 2019-2020 гг. вдвое превысил допандемийный уровень, увеличив загрузку мощностей по ее переработке и выпуск макулатурных тарных картонов (см. рисунок 3).

Рисунок 3

Но такая же ситуация сложилась и в соседних странах-производителях макулатурных картонов и у них тоже появилось много сырья для их производства при том, что экономический кризис привел к снижению спроса на упаковку в Европе: по данным Конфедерации Европейской бумажной промышленности CEPI* в 2023 году общее потребление бумаги и картона в Европе снизилось на 15,3% относительно 2022 г.

*) Конфедерация европейской бумажной промышленности (Confederation of European Paper Industries, CEPI) объединяет производителей целлюлозно-бумажной продукции из 19 стран Европы, представляя более 1080 бумажных фабрик, расположенных по всей Европе (26% общемирового производства). Штаб-квартира Конфедерации расположена в Брюсселе. Аналог саморегулируемой организации (СРО) Лига Переработчиков Макулатуры России.

Законодательные ограничения и запреты отдельных видов пластиковых изделий и упаковки

В 2022 году 175 стран подписали резолюцию о необходимости найти способ остановить загрязнение отходами пластика как водных, так и наземных экосистем, а также устранить накопившееся загрязнение отходами пластика. На протяжении 2023 и 2024 годов ведутся переговоры о новом договоре об отходах пластика. Одним из основных предложений Программы ООН по окружающей среде (ЮНЕП) является замена отдельных видов пластиковой упаковки на бумажную.

Евразийская экономическая комиссия в настоящее время введение ограничений в отношении отдельных видов изделий, произведенных из пластика, на территории ЕАЭС. Аналогичная работа ведется Правительством РФ.

В 2023 году выпущено поручение Президента РФ об «увеличении доли использования населением, предприятиями пищевой и перерабатывающей промышленности одноразовой бумажной (картонной) тары, упаковки, посуды в целях отказа от пластиковых аналогов».

Вводимые ограничения на использование пластиковой упаковки приводят к росту спроса на упаковку из субститутных материалов, таких как бумага. Но даже этот фактор, не может в полной мере закрыть профицит производственных мощностей.

Необходимо отметить, что полная замена пластика при сегодняшнем уровне технологий производства картонной упаковки невозможна. Термопластическое формование позволяет создавать, во-первых, небольшие партии индивидуальной упаковки и, во-вторых, производить заказы с нулевыми отходами, в то время как при производстве картонной упаковки всегда существует минимальный объем партии и обязательно появляется обрезь, которая конечно, не выпадает из цикла и поступает обратно на производство тарных картонов, но это требует дополнительных расходов, что является важным фактором в низкомаржинальных производствах.

Конкуренция между пластиком и бумагой отражает не только технологические особенности их производства, но и отличия в конечном использовании: гофрокороба на 95% применяются как транспортная тара, а пластиковая упаковка чаще применяется как индивидуальная упаковка свободной формы, в то время как гофроупаковка - прямоугольная тара. Однако в последнее время набирает популярность тренд на использование индивидуальной картонной упаковки из коробочного картона и пульперкартона. Технология производства изделий из пульперкартона позволяет производить изделия свободной формы и легко применяются в комбинации с упаковкой из гофрированного картона.

Опережение производства над спросом

Экономический кризис привел к снижению спроса на упаковку в Европе: по данным конфедерации CEPI в 2023 году общее потребление бумаги и картона в Европе снизилось на 15,3% относительно 2022 г. Введение новых мощностей по производству тарных картонов привело к изменению баланса и росту экспортных объемов. Уже все аналитики рынка признали, что электронная коммерция значительно замедлилась после бума 2020 года и ожидать такого же спроса, какой был зафиксирован в 2020-2022 гг., не приходится.

Можно было бы предположить, что, если в предыдущие годы основным рынком сбыта для макулатуры был Китай, то он же и останется основным импортером для макулатурных тарных картонов. Однако, здесь есть много вопросов.

За последние пять лет Китай объявил о вводе в строй десятков миллионов тонн новых мощностей по производству тарного картона. На основании заявленных производителями планов в период 2023-24 гг. ввод новых мощностей (главным образом в Азии) приблизится к 9,5 млн т, при том, что рост потребления составит лишь около 7 млн т.

Новые бумагоделательные машины (БДМ) будут иметь низкую себестоимость и, в конечном итоге, вынудят небольших производителей закрыться, в результате чего более крупные производители получат большую долю рынка.

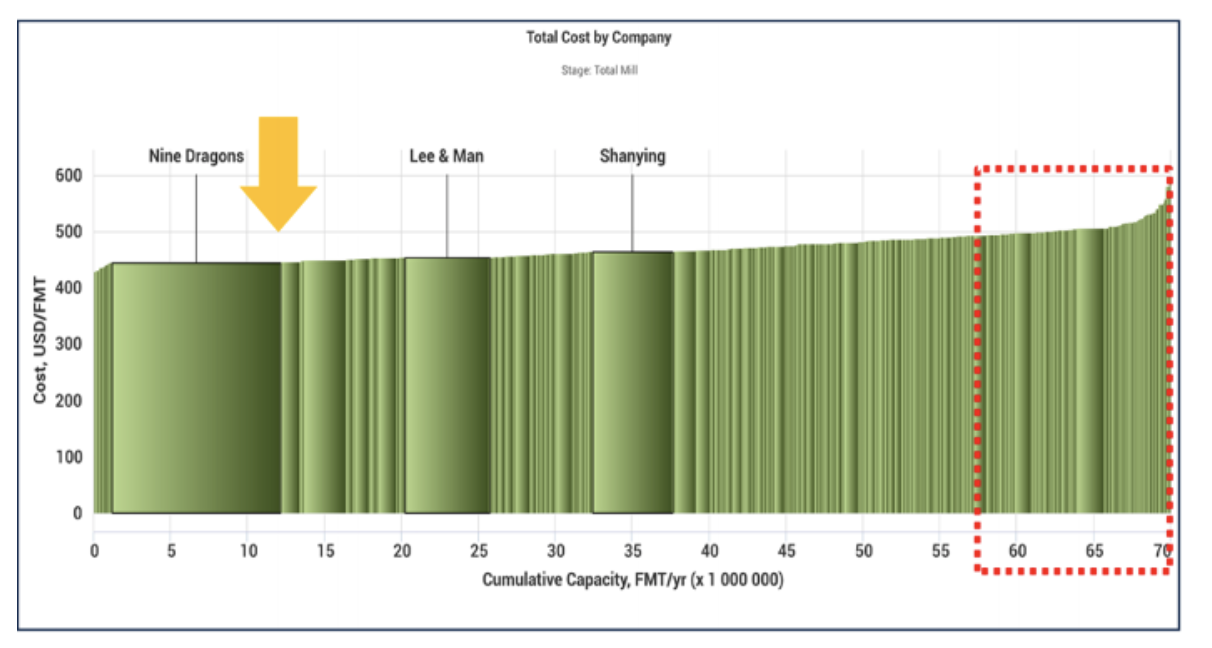

Понимая серьезность проблемы, а также находясь под существенным давлением со стороны государства, китайские производители активно выводят из оборота небольшие 2-4 метровые машины, себестоимость производства на которых, по данным компании Fisher International, находится в крайнем правом квадранте (см. рисунок 4). По оценке компании Fisher в Китае может быть выведено из эксплуатации более 10 миллионов тонн мощностей по производству тарного картона.

Рисунок 4

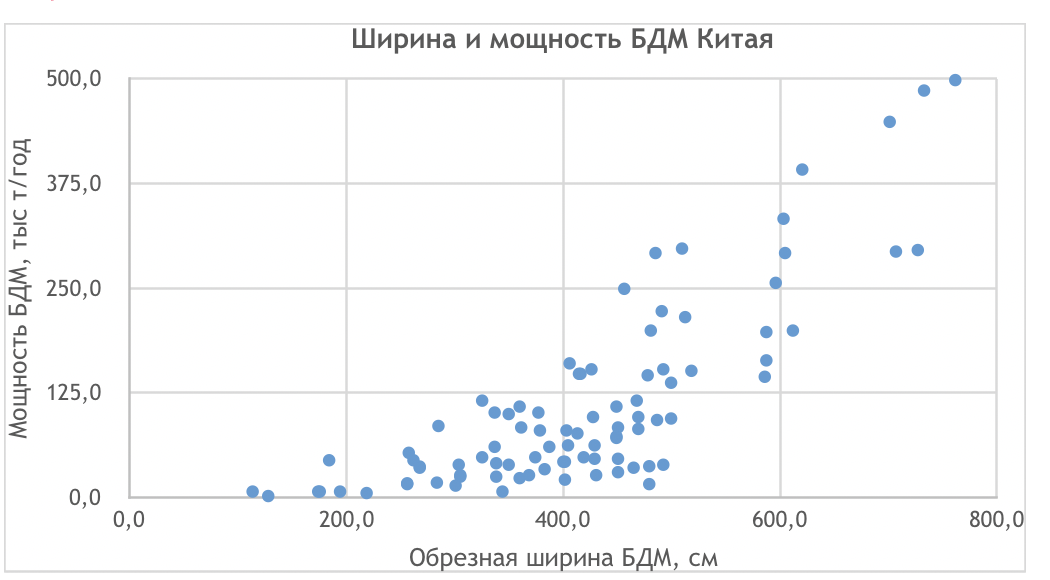

Большинство этих машин достаточно новы – их возраст не превышает 10-15 лет, но они маломощны, производя не более 100-120 тыс. т тарных картонов в год (см. рисунки 5 и 6).

Рисунок 5

Рисунок 6

По информации поставщиков оборудования, самые покупаемые сегодня гофроагрегаты имеют ширину 2,5 м, соответственно в Китае уже сформировалась тенденция замены линий меньшего размера на 2,5-метровые и кратные им. Это определяется лучшей логистикой: максимальной загрузкой 40-футового контейнера или фуры рулонами данного формата, соответственно возможностью оптимизировать расходы на транспортировку. Данный тренд приводит к тому, что гофропроизводители стремятся закупать рулоны форматом 2,5 м, отказываясь от меньших рулонов, т.к. с ними появляется проблема реализации спутников, т.е. недозагрузки оборудования. В принципе, подобные машины могут оставаться на интегрированных предприятиях, но в общем, борясь за оптимизацию себестоимости производства, китайские производители будут распродавать в страны третьего мира не только бумагоделательные машины от 2,5 до 5 метров, но и гофроагрегаты промежуточных размеров.

Данная ситуация создает проблему для большинства российских производителей, желающих реализовывать свою ролевую продукцию в Китай, т.к. ширина их машин не кратна 2,5 м.

Эти бумагоделательные машины поступают на рынок и реализуются по всему миру, увеличивая локальные объемы избыточного производства.

Развитие технологий производства и достижений химической промышленности

Если 10 лет тому назад у заказчика гофрокоробки не возникало проблем при выборе тарных картонов и если требовался высококачественный картон, то, конечно, закупалась коробка из первичного сырья, то сегодня физико-механические свойства целлюлозных и макулатурных тарных картонов стали достаточно близки, а появление лайнеров из лиственной, в том числе эвкалиптовой целлюлозы делают эту разницу вообще несущественной.

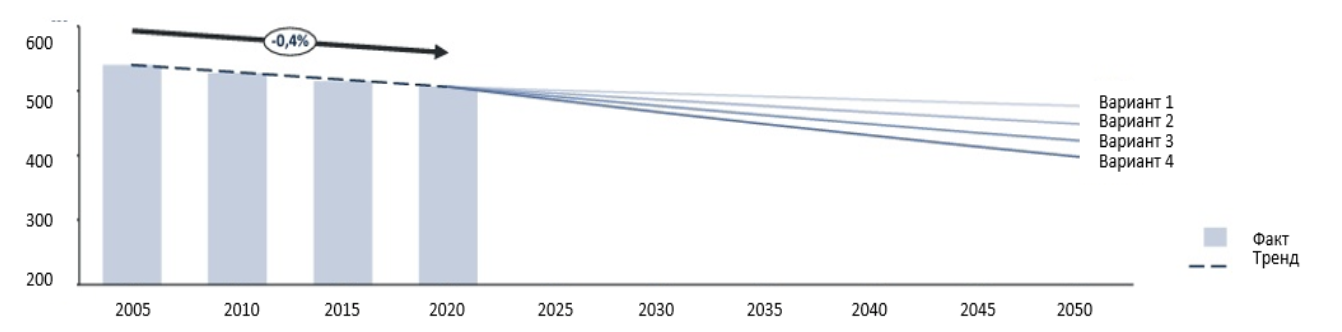

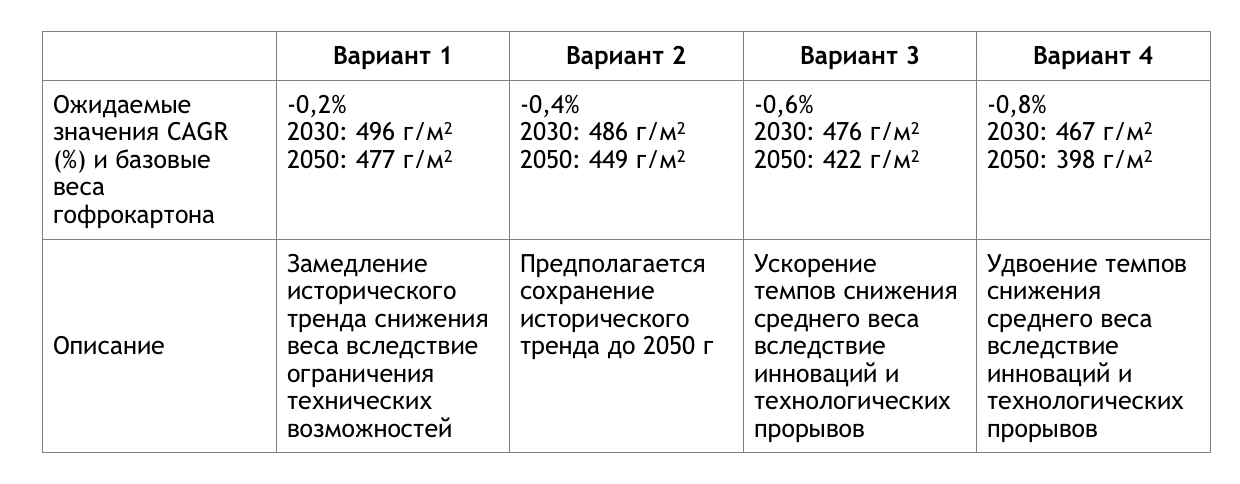

Важным трендом последнего времени является тренд на снижение веса упаковки, что связано прежде всего с распространением систем расширенной ответственности производителя (РОП), а также с возрастающей долей стоимости логистики в себестоимости конечного продукта. В среднем за год вес ящика гофрокартона уменьшается на 2 грамма. По оценке Европейской федерации производителей гофрокартона с 2005 года по 2020 год снижение среднего веса гофрокартона год к году составляло в среднем 0,4% (см. рисунок 7). Подтверждением того, что именно РОП был основным двигателем этого процесса, была ситуация в 2000-х годах, когда в США средний вес гофрокартона был на 20% выше, и лишь после целенаправленных действий по вводу и модернизации новых мощностей по производству «легковесного» картона, ситуация стала выправляться. Очевидно, что и производители в Штатах получали выгоду от более легкого картона, но именно РОП был катализатором этого процесса в Европе. Потому что производители с более высоким средним весом гофрокартона оказывались неконкурентоспособны. Такая же ситуация наблюдалась в Японии. Прогноз FEFCO до 2050 года в умеренном сценарии предполагает сохранение темпа снижения веса гофроупаковки на 0,4%. Более амбициозный сценарий предполагает снижение веса на 0,6% в год благодаря ожидаемым технологическим прорывам. В результате общий объем производства тарных картонов в Европе может снизиться с 34,4 млн тонн до 28,7 млн тонн. Самый оптимистичный сценарий предполагает снижение среднего веса на 0,8%.

Рисунок 7 Изменение среднего веса гофрокартона, исторические значения и прогноз до 2050 г

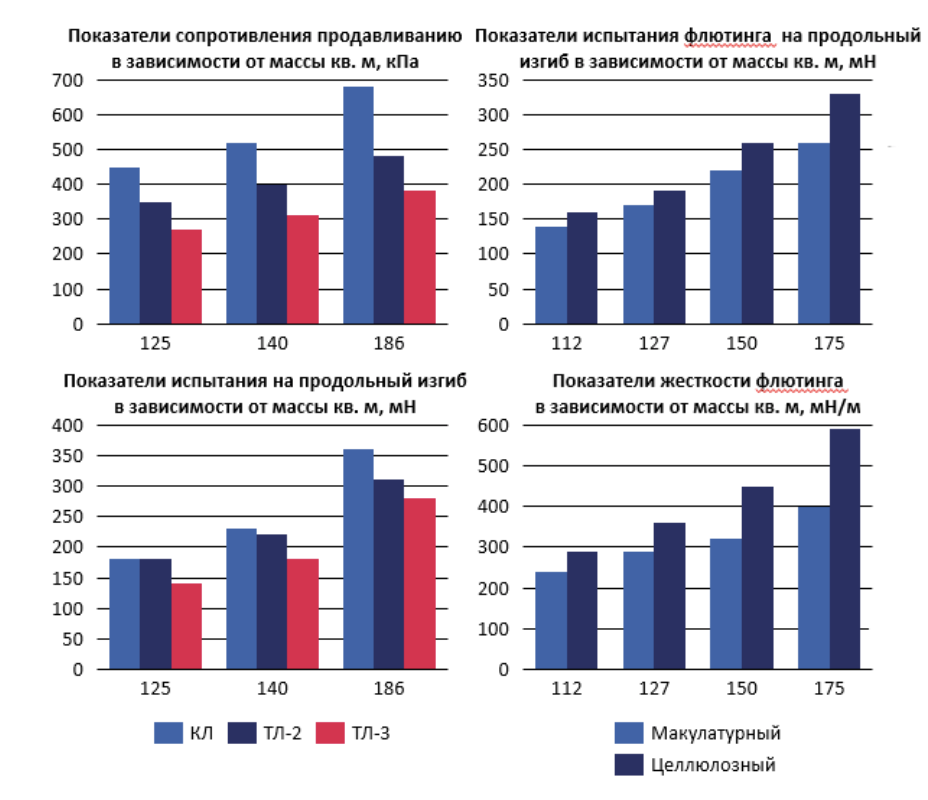

Схема реализуется через увеличение количества слоев упаковки при уменьшении их плотности, а со снижением плотности разница между тарными картонами из первичного и вторичного сырья становится малозаметной (см. рисунок 8).

Рисунок 8

Развитие технологий и развитие химической промышленности приводит к нивелированию различий в качественных характеристиках тарных картонов и исходное сырье перестает играть ключевую роль. Становится возможным использование лиственной и особенно эвкалиптовой целлюлозы, а также вторичного сырья для получения высококачественных тарных картонов.

Более того, дальнейшее улучшение технологий производства чистоцеллюлозных картонов создает лишь избыточное качество, не принося какой-либо существенной выгоды покупателю.

При производстве гофрокартона из макулатурного сырья, возможно достижение физико-механических характеристик гофрокартона из первичного волокна за счет использования в композиции компонентов с повышенной массой 1 метра квадратного, что приводит к некоторому удорожанию конечного продукта (гофрокартона).

На российском рынке в течение последних месяцев разница цен на макулатурный и целлюлозный картоны составляла от 16 до 37%, при этом физико-механические показатели целлюлозных лайнеров с массой кв. м 125 г сопоставимы с макулатурными с массой кв. м 140 г. Таким образом, возможно производство аналогичной по качественным характеристикам продукции (гофрокартона) из макулатурного и целлюлозного картона, при том, что масса квадратного метра последнего потребуется на 11% ниже. Иначе говоря, при пересчете в квадратные метры, цена целлюлозного картона может быть сопоставима с ценой макулатурного картона.

В условиях низкомаржинального бизнеса ключевыми факторами становятся факторы стоимости – цены сырья при достижении необходимых показателей, когда небольшое «утяжеление» конструкции из макулатурного или лиственного сырья становится более выгодным, чем покупка более дорогих хвойных крафтлайнеров. Экономия на сырье приводит к переходу на более толстые, но менее дорогостоящие продукты. И производители крафтлайнеров также вынуждены подчиняться этим правилам и снижать цены на свои продукты.

Таким образом, на рынке одновременно присутствуют тарные картоны из хвойной и лиственной целлюлозы, из макулатуры и их комбинации. И все они вступают в конкурентную борьбу за покупателя. Профицит предложения приводит к снижению мировых цен и порождает демпинг со стороны не очень добросовестных производителей и торговцев.

Модернизация избыточных производств типографских бумаг (главным образом газетной бумаги) в производство тарных картонов.

В целом, сегодня мир столкнулся с фактом перепроизводства многих массовых продуктов, к которым относятся все виды типографских бумаг и ,особенно, газетная бумага. Скачкообразный рост спроса на дистанционную торговлю, вызванный COVID-19, привел к первичному дефициту тарных картонов в 2020-2021 годах и активному инвестированию в увеличение мощностей и производительности бумагоделательных машин. Как показала практика, наименее затратным является процесс модернизации производств, выпускающих типографские бумаги, на производство тестлайнеров и бумаги для гофрирования:

- Компания Norske Skog, Норвегия инвестирует в проект Golbey 300 миллионов евро для перевода бумагоделательной машины PM1 с производства газетной бумаги на производство 550 000 тонн макулатурного тарного картона.

- Компания Stora Enso, Швеция продает свой немецкий завод по производству газетной бумаги компании Model Group, а новые владельцы собираются переоборудовать его на производство тарного картона. Помимо этого, Stora Enso инвестировала 500 миллионов долларов на переоборудование одного из своих заводов в Финляндии с производства типографских бумаг на крафт-лайнер для производства гофрокартона мощностью 450 000 тонн гофрокартона в год.

- Компания International Paper (США) переоборудовала производство газетной бумаги в Мадриде на производство макулатурного тарного картона мощностью до 380 000 тонн картона в год.

- Компания Cascades (США) планирует модернизировать машину для изготовления газетной бумаги под производство легкограммажного тестлайнера и бумаги для гофрирования производительностью 400 000 тонн в год. Сумма инвестиций оценивается в $275-300 млн.

И таких примеров много. Этот процесс происходит и в России. АО Волга модернизирует выведенную из строя бумагоделательную машину под производство легкограммажных макулатурных тарных картонов. Вопросы установки макулатурной линии рассматриваются Кондопожским (оборудование VOITH было куплено в 2007 г) и Соликамским ЦБК. Все российские комбинаты уже выпускают легкие тарные картоны (интерлайнеры) на оборудовании по производству газетной бумаги, увеличивая профицит тарных картонов на мировом рынке.

Растущий протекционизм как необходимость защиты собственного рынка от импортных поставок.

Протекционизм чаще всего возникает в ситуации перепроизводства и:

- помогает развитию новой отрасли;

- защищает от демпинга — продажи товаров и услуг по цене ниже среднерыночной (например, когда компания экспортирует товары по более низкой цене, чем та, по которой их продает на своем внутреннем рынке);

- стимулирует рост производства;

- способствует созданию новых рабочих мест;

- увеличивает внутренний валовой продукт.

В основном протекционистские меры можно разделить на две крупные категории:

- запретительные — те, которые не позволяют иностранным конкурентам свободно ввозить и продавать товар на местных рынках;

- поддерживающие — меры, которые призваны помочь местным производителям увеличить сбыт и занять потребительскую нишу.

В 2018 году между США и Китаем началась торговая война, после того как президент США Дональд Трамп ввел и увеличил пошлины на ряд китайских товаров, заявив, что это ответ на применяемые КНР «нечестные методы торговли» и воровство американской интеллектуальной собственности и технологий. Пекин отвечал Вашингтону зеркально.

При этом закрытость рынка у КНР намного выше, чем в других странах. Например, в 2015 году власти КНР представили план под названием «Сделано в Китае 2025», цель которого — превратить страну в центр производства высокотехнологичной продукции, постепенно заменяя иностранные технологии в КНР китайскими, а также подготовить почву для выхода китайских технологических компаний на международный рынок. Согласно плану, к 2025 году доля китайских поставщиков основных компонентов и базовых материалов на внутреннем рынке должна увеличиться до 70%. Для достижения этих целей власти КНР выделяют компаниям государственные субсидии.

Если возвращаться к рынку Турции, потребление макулатурных тарных картонов в стране довольно стабильно, при этом доля собственного производства варьируется от 74% до 86%, но, по утверждению Ассоциации переработчиков макулатуры Турции, комбинаты работают не на полной мощности, т.к. примерно четверть заказов уходит на импортированные картоны (см. рисунок 9).

Рисунок 9

По данным, приведенным в записке Ассоциации переработчиков макулатуры Турции, страна столкнулась с ростом импорта и ростом доли импортной продукции в цепочке производства гофропродукции. Так, в первом полугодии 2023 г рост импорта составил 5%, а рост доли импортных макулатурных тарных картонов в производстве гофропродукции +12% по сравнению с аналогичным периодом прошлого года. Индекс соотношения импорта и внутреннего производства к 2022 году увеличился на 36%, а в первой половине 2023 года индекс составил 129 пунктов, что значительно больше показателя за аналогичный период 2022 года.

Важно отметить, что экономические показатели турецких компаний-производителей макулатурных тарных картонов начали ухудшаться: в первой половине 2023 года производство снизилось на 18%, продажи на местном рынке – на 10%, значение коэффициента использования производственных мощностей (КИПМ) также снизилось вместе с сокращением производства. Одновременно с этим с 2020 года наблюдается спад производительности. Кроме того, примечательно, что за первые 6 месяцев 2023 года местное производство, в котором наблюдалась прибыль на протяжении длительного периода, продемонстрировало убытки.

Вследствие роста импорта местная производственная отрасль не полностью использует собственные мощности, но при этом готова ввести в эксплуатацию неиспользуемые мощности в случае введения Правительством Турции соответствующих защитных мер.

Выводы

Стремление производителей к реализации устойчивого развития создало предпосылки для технологического прорыва в части возврата вторичного волокна в хозяйственный оборот целлюлозо-бумажной промышленности.

Развитие химической промышленности позволило использовать любое исходное сырье для достижения соответствующих качественных характеристик тарных картонов, что привело к потере позиций производителей чистоцеллюлозных картонов и повышению их интереса к использованию вторичного волокна в процессе производства и переходу к выпуску смешанных тарных картонов высокого качества.

Динамичное развитие экспорта в условиях логистических и политических ограничений становится очень сложным. Экономически развитые державы начинают делить рынки сбыта и формировать пакеты протекционистских мер, защищающие как свои внутренние рынки, так и рынки влияния. А предприятия начинают искать варианты выхода в новые для себя маржинальные ниши. В качестве примера можно рассмотреть приобретение Архангельским ЦБК трехсеточной машины, запуск которой позволит производить из любого, с том числе и смешанного сырья, самый маржинальный вид тарных картонов – беленый эко-лайнер и изменить баланс на рынке, где сегодня монопольное положение по данному продукту принадлежит Сыктывкарскому ЦБК.

Таким образом, можно сделать вывод о том, что ранее закрытый высокой стоимостью первоначальных вложений рынок тарных картонов стал очень доступным с минимальной ценой «входного билета» за счет следующих факторов:

- рост спроса на бумажную упаковку и рост оборота макулатуры

- возможность приобретения недорогих бумагоделательных машин из Китая

- развитие химической промышленности, нивелирующей различия в качестве продукции из разного исходного сырья– хвойная или лиственная целлюлоза или макулатура и их смеси

- готовность правительств закрывать свои рынки и защищать своих производителей от импортных потоков целлюлозных, макулатурных и смешанных тарных картонов

- готовность покупателей экспериментировать с разными материалами и брать картоны у разных производителей

Важно отметить, что гофропроизводство сегодня практически исчерпало свои возможности роста и требуется появление новых технологических решений, которые позволят выпускать индивидуальную упаковку с минимальным уровнем отходов.

Сегодня Лига переработчиков макулатуры объединяет все комбинаты, в производстве которых используется вторичное волокно и готова привлечь экспертов для выработки стратегии устойчивого развития любого производителя тарных картонов, гофроупаковки и любых других видов бумажной продукции.

пройдет 16–18 сентября в Ухане: приглашаем к участию")